日本商工会議所の要望活動などにより、昨年12月に公表された令和5年度税制改正大綱で、消費税インボイス制度および電子帳簿保存法に関する負担軽減措置などが講じられることとなりました。

インボイス制度については、免税事業者がインボイス発行事業者となる場合、納税額を売上税額の2割とする「2割特例」や、中小企業が行う税込1万円未満の課税仕入は、インボイスの保存がなくとも仕入税額控除として認める「少額特例」などにより、事業者の税負担や事務負担が軽減されることとなりました。

本ページでは「インボイス編」とし、財務省担当官による変更点の解説を掲載いたします。

「電子帳簿保存法編」と合わせて、変更点や軽減措置についてご確認ください。

インボイス制度への対応や負担軽減措置について

解 説:佐々木 辰実(ささき・たつみ) 氏

財務省主税局税制第二課 課長補佐

2011年に国税庁に入庁。国税庁、税務署、経済産業省での勤務を経て19年7月から現職。

現職では、消費税制度全般を担当し、令和5年度税制改正の見直しを含め、軽減税率・インボイス制度に関する企画・立案を主導。自身もさまざまな業界・業種に向けて300回を超えるインボイス制度の説明会の講師を担当し、1万5000人以上が受講。

平素より税務行政への深いご理解と多大なご協力を賜り感謝申し上げます。

さて、インボイス制度が本年10月から始まります。

4月末時点における登録申請件数は334万件という状況であり、普段の生活でもインボイスに対応したレシートや領収書を手に取る機会も増えてきました。事業者の皆さまにおいては制度対応の準備を進めているところかと思います。

今回は、令和5年度改正で措置されたインボイス制度の負担軽減措置を中心にご説明します。

本稿では「分かりやすさ・読みやすさ」を重視していますので、情報の正確性や網羅性に欠ける部分もありますがご容赦ください。また、文中、意見にわたる部分は、筆者個人の見解となります。

インボイス制度の執行当局における柔軟な対応

インボイス制度では、売り手はインボイスを発行し、買い手はインボイスを保存することで仕入税額控除を行うこととなります。

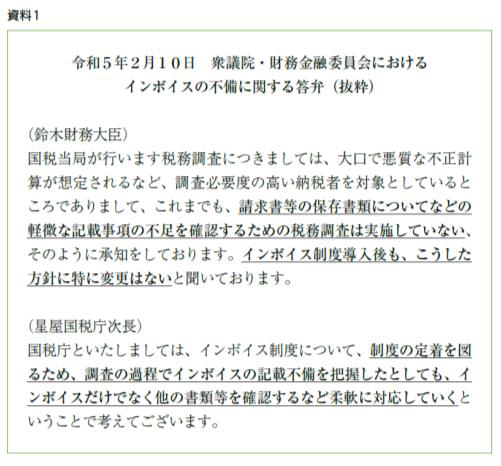

このインボイスの発行に当たっては、現在お使いの請求書に、①登録番号②適用税率③消費税額を追加いただくこととなります。ここで「現在お使いの請求書」と表現しましたが、この請求書について、これまで消費税法における「請求書等の記載事項」を意識されたことはありますでしょうか。この点に関し、先日の国会において注目すべき議論がありました。

資料1の通り、これまでも軽微な「記載事項」に着目した調査は実施しておらず、それは今後も変わらないということです。国税庁としても、まずは制度の定着を重要視し、柔軟に対応していくとの姿勢がうかがえる答弁ではないでしょうか。そのため、制度の開始時に完璧な形で対応することはもちろん理想ではありますが、そこまで神経質に捉える必要はなく、仮に制度が始まってから誤りに気付いても、その都度見直していけばいい、という考えを持ってもらってもよいのではないかと思います。

インボイス制度の負担軽減措置について

円滑にインボイス制度へ移行できるよう、インボイス発行事業者となる免税事業者への特例など、令和5年度改正で次の負担軽減措置が設けられました。

⑴ 2割特例

インボイス制度への移行に当たり、最も寄せられていた懸念が、免税事業者がインボイス発行事業者となった場合の税負担の転嫁の難しさや事務負担でした。

これを可能な限り緩和するために、今般、売上税額の2割を納税額とできる特例を3年間設けることとされました。

この「2割を納税額とできる」というのは、つまり、売上税額から8割の税額控除を行うということであり、簡易課税における業種の把握やその仕分けは不要です(そのため申告書も簡素に!)。

また、確定申告時に選択適用できるため、簡易課税のような事前の届け出もなく、大幅に事務負担が軽減されることとなります。言い換えれば、税率ごとの売り上げさえ把握できれば申告できるということです。

さらにフリーランスのように単一税率の売り上げしかない方は売り上げさえ把握できれば申告できます。税負担の点でも、免税事業者の多くはサービス業に属しており、サービス業のみなし仕入率が5割であることを考えると、多くの方の負担軽減にもつながると考えています。

⑵ 少額特例

インボイス制度への移行後、6年間は、2年前の売り上げが1億円以下の事業者が行う税込1万円未満の課税仕入れについては、インボイスの保存がなくとも仕入税額控除が認められることとされました。これによって、当分の間、少額な取引についてインボイスかどうかを確認する必要がなくなります。

⑶ 少額な返還インボイスの交付義務免除

インボイス制度への移行に当たり、売り手が負担する振込手数料の扱いについても多くの懸念が寄せられていました。そのため、全ての方を対象に、返還インボイスの交付義務を見直し、税込1万円未満の値引きや返品などについては、返還インボイスの交付義務を免除することとされました。⑵の少額特例と異なり、これには適用対象者に制限や適用期限はありません。

なお、振込手数料について、支払手数料として処理する場合の取り扱いなど、後述の財務省ホームページに掲載するQ&Aで示していますので、ぜひそちらもご覧ください。

⑷ 登録制度の見直し

現在、免税事業者については、さまざまな特例などを踏まえて制度が始まるまで様子見される方もいるかもしれません。そうした方が制度開始後に登録すると判断した場合にスムーズに登録できるよう、登録制度が見直されました。

具体的には、登録申請書に記載する「登録希望日」に登録されることとなりました。なお、「登録希望日」は申請日から15日以上空けていただく必要があります。

おわりに

これらの負担軽減措置のほか、インボイス制度に関する補助金(持続化補助金、IT導入補助金)もあります。財務省ホームページでは、負担軽減措置のQ&Aを含む詳細情報や補助金を案内していますので、こちらもぜひご覧ください。

冒頭にも申し上げた通り、非常に多くの人が登録申請をしており、課税事業者全体に占める登録申請の割合は9割を超えている状況です。今後の政府の取り組みとしては、今回ご紹介したような税制改正の内容を小規模な事業者までお届けしつつ、制度の認知を広げ、丁寧な相談に応じられるような体制を強化し、制度の円滑な導入に万全を期すこととしています。最後になりましたが、本稿が皆さまの準備の一助となりましたら幸いです。