→適格請求書等保存方式(インボイス制度)【対応】は、こちら

適格請求書等保存方式(インボイス制度)

適格請求書等保存方式(以下、インボイス)が、2023年10月から導入される予定です。

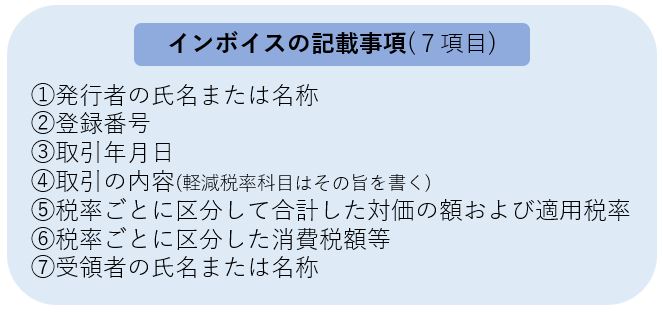

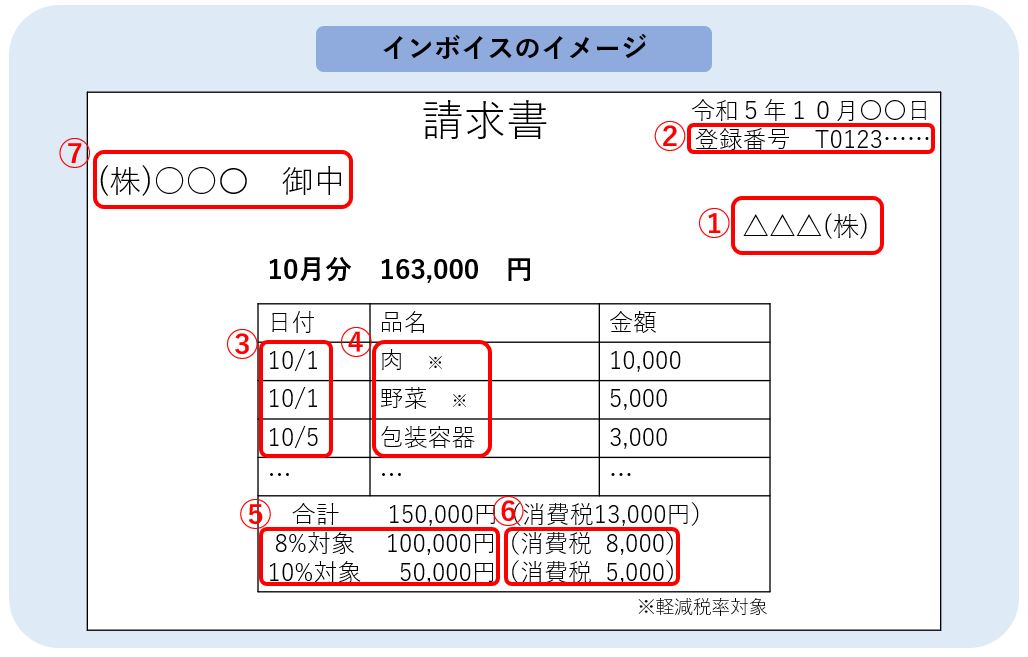

インボイスとは、販売先に対し、税率と税額を正確に伝えるために、従来の区分記載請求書に必要事項を追記した請求書や領収書、納品書、利用明細などのことを言います。

解説動画

日本商工会議所・職員による解説

負担軽減措置

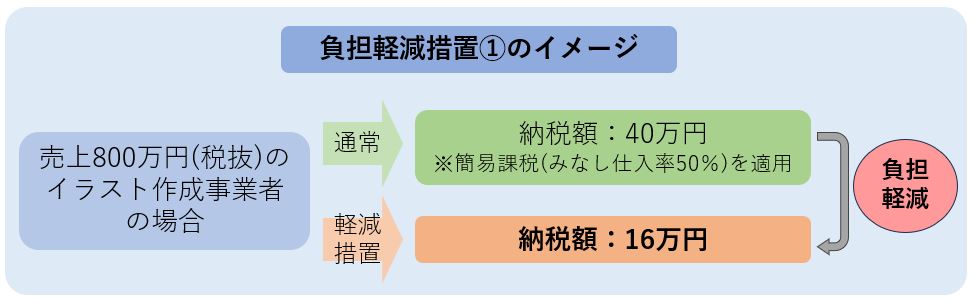

令和5年度税制改正により負担軽減措置が講じられることになりました。

- 負担軽減措置①

免税事業者がインボイス発行事業者となった場合、納税額を売上税額の2割に軽減(3年間の経過措置)

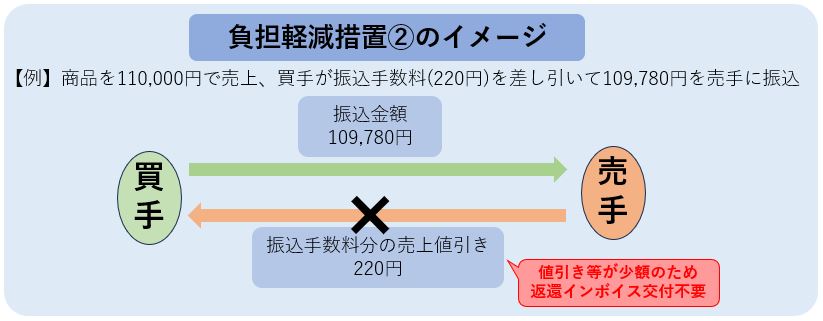

- 負担軽減措置②

少額な取引き等(1万円未満)については、返還インボイスが不要

- 負担軽減措置③

前々年の課税売上高が1億円以下または前年の上半期(個人は1~6月)の課税売上高が5千万円以下の事業者における税込1万円未満の支払いについては、インボイスの保存を不要とし、帳簿の保存のみで仕入税額控除可能

インボイス登録申請スケジュール

インボイス登録には相応の時間を要します。登録は早めの手続きをお願いいたします。また、2023年10月2日以降の日に登録をする場合、登録希望日(申請書提出日から15日以降の日)から登録を受けることが可能となりました。

関係機関HP

- 国税庁ホームページ インボイス制度特設サイト

- 国税庁 適格請求書等保存方式に関するQ&A

- 国税庁 消費税軽減税率・インボイス制度電話相談センター

0120-205-553(無料)【受付時間】9:00~17:00(土日祝除く) - 免税事業者及びその取引先のインボイス制度への対応に関するQ&A